炒股就看金麒麟分析师研报配资专业在线炒股配资,权威,专业,及时,全面,助您挖掘潜力主题机会!

* **更高的收益潜力:**杠杆化投资可以放大收益,从而提高投资回报率。

出品:上市公司研究院

文/夏虫工作室

9月24日,证监会发布《关于深化上市公司并购重组市场改革的意见》(即“并购重组六条”),进一步优化重组审核程序,提高重组审核效率,活跃并购重组市场。

自监管对外发布了“并购六条”以来,A股并购重组被引爆。一方面,在政策持续加码下,并购重组行情也被引爆,Wind 重组概念指数(884031.WI)涨幅超50%,部分个股如双成药业、光智科技、松发股份等个股更是出现多个交易日连板现象;另一方面,924以来,已有100多家上市公司对外披露了资产重组并购事项。截止目前,A股重大重组公司数量已超去年全年。

为进一步引导上市公司和中介机构合规筹划推进并购重组,沪深两市相关监管更是分别给出相关指导案例。尽管目前监管鼓励重组,但监管更加注重基于提升上市公司质量为目标的高质量重组。对于“内幕交易防控不当”、“标的公司财务造假”、“蹭热点式重组炒作股价”、“盲目跨界标的失控”等并购重组乱象,依然属于监管严打区。

基于以上背景,我们将对以下两大类型并购重组类型进行全面梳理:

其一,并购重组前夕是否股价异动。“并购六条”强调从严惩治并购重组中的内幕交易违规行为,相关规则也明确指出,如相关重组并购若涉及内幕信息泄露,一经发现将影响重组进程,严重的可能直接导致重组失败。

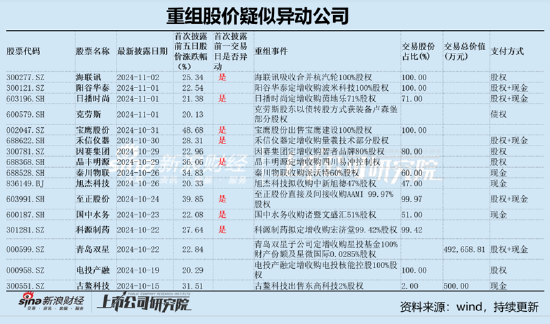

我们按照首次披露前五日股价涨幅等于或大于20%公司进行筛选,其中海联迅、日播时尚、宝鹰股份等公司重组公告前一日股价疑似在抢跑公告。公司股价异动具体名单如下:

其二,跨界式并购有无异常?对于跨界式并购,监管强调围绕产业转型升级、寻求第二增长曲线等需求开展符合商业逻辑的跨行业并购。然而,有些并购重组中,个别上市公司意图通过“忽悠式”重组拉抬股价,或者个别公司盲目追求通过跨界实现快速发展和增长,导致公司失控,最终中小投资者在买单。2024年疑似涉及跨界式并购重组如下表:

近日,佛塑科技拟关联收购股价疑似“抢跑”公告引发市场关注。

11月1日晚间,佛塑科技发布并购重组停牌公告。公告显示,公司正在筹划通过发行股份及支付现金方式购买资产,并向公司控股股东广东省广新控股集团有限公司(以下简称广新集团)发行股份募集配套资金。因有关事项尚存不确定性,为了维护投资者利益,避免对公司证券交易造成重大影响,根据深圳证券交易所的相关规定,经公司申请,公司证券自2024年11月1日开市时起开始停牌。

需要指出的是,公司预计停牌时间不超过 10 个交易日,即公司于11月14日公布收购预案并将复牌。

然而,引人注意的是,公司重组停牌前夕,公司股价出现提前涨停现象。公司重组前夕,公司股价异动,这背后究竟有无内幕信息泄露?对未来重组又将产生何种影响,这或值得投资者及监管高度重视。

IPO终止撤回标的曲线上市?

公告显示,本次交易的标的公司为河北金力新能源科技股份有限公司(以下简称金力股份或标的公司)。公司拟以发行股份及支付现金方式购买金力股份控制权,并向公司控股股东广新集团发行股份募集配套资金。

值得注意的是,金力股份为科创板IPO终止撤回公司。

公开信息显示,金力股份原本计划登陆科创板,计划募资13.1亿元。金力股份IPO于2022年12月30日获得受理,2023年1月21日进入问询环节,2023年9月18日终止撤回。

佛塑科技拟通过发行股份及支付现金的方式购买袁海朝、华浩世纪等108名交易对方持有的金力股份 100%的股份。本次交易完成后上市公司将持有金力股份 100%的股份。

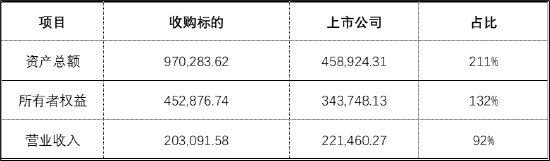

从公司披露的未审数据看,最近一年,收购标的金力股份资产总额为97.03亿元,而同期上市公司为45.89亿元,标的资产体量是上市公司的两倍有余;同期净资产,金力股份为45.29亿元,而上市公司为34.37亿元,占比为132%。本次交易将达到《重组管理办法》规定的重大资产重组标准,构成上市公司重大资产重组。

值得注意的是,公司称本次交易不会导致公司实际控制人变更。换言之,公司此次交易方案规避了借壳上市红线。根据《深圳证券交易所股票上市规则》,本次交易将构成关联交易。因标的公司估值及定价尚未最终确定,本次交易将可能构成《上市公司重大资产重组管理办法》规定的重大资产重组。本次交易不会导致公司实际控制人发生变更,不构成重组上市。

质地几何?遭遇行业诉讼与业绩滑铁卢

据公告,金力股份是一家专注于锂电池湿法隔膜研发、生产和销售的高新技术企业,也是锂离子电池隔膜相关国家标准和团体标准起草的重要参与单位之一, 2021年标的公司荣获国家级专精特新“小巨人” 企业认定。其主要产品包括湿法基膜和在湿法基膜基础上进行涂覆加工的涂覆隔膜。该材料用于物理隔离锂电池正极和负极,防止电池短路,同时保证锂离子在电池充电和放电期间能够自由通过微孔通道以保证电池正常工作,是决定锂电池产品品质、安全性能和制造成本的核心部件。标的公司锂电池隔膜产品种类丰富, 孔径大小及分布均覆盖 3μm至 25μm, 涂覆材料包括氧化铝涂层、 勃姆石涂层、PVDF 涂层、各类芳纶涂层以及多种复合涂层系列,可广泛应用于各类锂离子动力电池、储能电池和消费电池的生产制造,下游终端领域包括新能源汽车、储能电站、电动工具、 3C 电子产品等。

值得注意的,金力股份近年营收规模增长可谓迅猛。2019年至2023年及2024年前三季度,公司的营业收入分别为1.85亿元、2.19亿元、6.95亿元、18.08亿元、20.31亿元及16.95亿元。可以看出,公司营收规模近年成倍快速飙升。为何标的公司增长如此迅猛?这背后是否另有玄机?

一方面,公司曾IPO期间通过“买买买”等方式扩张。

据悉,为缓解产能不足,并考虑到隔膜产线的建设周期问题,2021年4月,金力股份以发行股份方式向山东海科收购安徽新衡(拥有两条隔膜产线)90.0468%股权;2022年4月,金力股份完成对于安徽新衡其余股权的收购; 2022年5-6月,金力股份以发行股份方式分步向天津东鼎、双杰电气(300444)、北京杰新园等收购天津东皋膜98.7324%的股权以及北京杰新园对天津东皋膜2.5亿元债权;根据公司经营情况及市场需求,2022年6-9月,发行人以现金加股份方式分步向金润园金服、金润园集团收购湖北江升100%股权。

另一方面,公司通过股权式捆绑客户,形成了较大的大客户依赖病。

据招股书披露,2021年10月,比亚迪以8000万元认缴金力股份新增注册资本1230.77万元,成为金力股份股东。截至2022年上半年,比亚迪持有该公司2.24%股份,同时也是金力股份的第一大客户。

金力股份向比亚迪供应的锂电隔膜主要应用于比亚迪磷酸铁锂类功率型刀片电池。2021年和2022年,金力股份对比亚迪销售收入分别为3.51亿元和9.56亿元,占该公司收入比重均超过50%,显然已经或构成大客户依赖特征。

值得注意的是,公司出现增收不增利现象。尽管公司营收持续飙升,但是公司净利润却不增反降。2022 年、 2023 年和 2024 年 1-9 月标的公司金力股份分别实现净利润 36,387.11 万元、13,491.90 万元和 829.22 万元,盈利指标存在较大波动。

此外,金力股份遭遇行业龙头诉讼。据公开信息,在金力股份冲刺IPO期间,同行业A股上市公司恩捷股份分别于今年5月、8月发布关于对金力股份的专利诉讼公告,共涉及5项专利,累计索赔金额达2.8亿元。

需要指出的是,金力股份行业地位似乎一般。据招股书资料,2021年,金力股份湿法锂电池隔膜国内市场占有率约为8.9%,行业排名第四,次于恩捷股份、中材科技、星源材质;金力股份在全球锂电池隔膜市场占有率约为5%,排名第七。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察配资专业在线炒股配资